W budownictwie występują wahania koniunktury częściej niż w innych działach gospodarki. Analiza minionych lat wskazuje, że na kryzysy lub ograniczenia wzrostu w budownictwie wpływają uwarunkowania makroekonomiczne i czynniki wewnętrzne budownictwa.

W większości obszarów gospodarki obserwowano w I kwartale 2013 r. zjawiska dekoniunktury. Obniżyła się o 2% w porównaniu z I kwartałem roku ubiegłego produkcja sprzedana przemysłu, największy spadek (> 10%) odnotowano w przemyśle maszyn i urządzeń, elektroniki, metali, materiałów budowlanych. Pogłębia się spadek produkcji budowlanej, w budownictwie występuje regres większy niż w innych dziedzinach gospodarki. Potwierdzają się wcześniejsze przewidywania, że pierwsze miesiące 2013 r. będą trudne dla budownictwa; w I kwartale br. produkcja budowlana była niższa o 15% w porównaniu z analogicznym okresem roku ubie głe go.

Na obecne trudności, które mogą wywołać kryzys w budownictwie - obok pogarszającej się sytuacji makroekonomicznej i błędów w sposobie zarządzania przedsiębiorstwami budowlanymi - wpływa negatywne oddziaływanie niektórych regulacji systemowych. Konieczność ich zmiany znana i postulowana była od lat, ale nie zostały podjęte skuteczne działania dla ich modyfikacji.

Rynek budowlany i jego struktura

Rynek budowlany mierzony wartością produkcji budowlano-montażowej oceniany był w 2012 r. na około 190 mld zł.'W latach 2008-2012 wartość rynku budowlanego wzrosła o 74 przy rosnącym udziale przedsiębiorstw inżynierii lądowo-wodnej, m.in. dzięki środkom unijnym kierowanym na budowę i modernizację zaniedbanej infrastruktury.

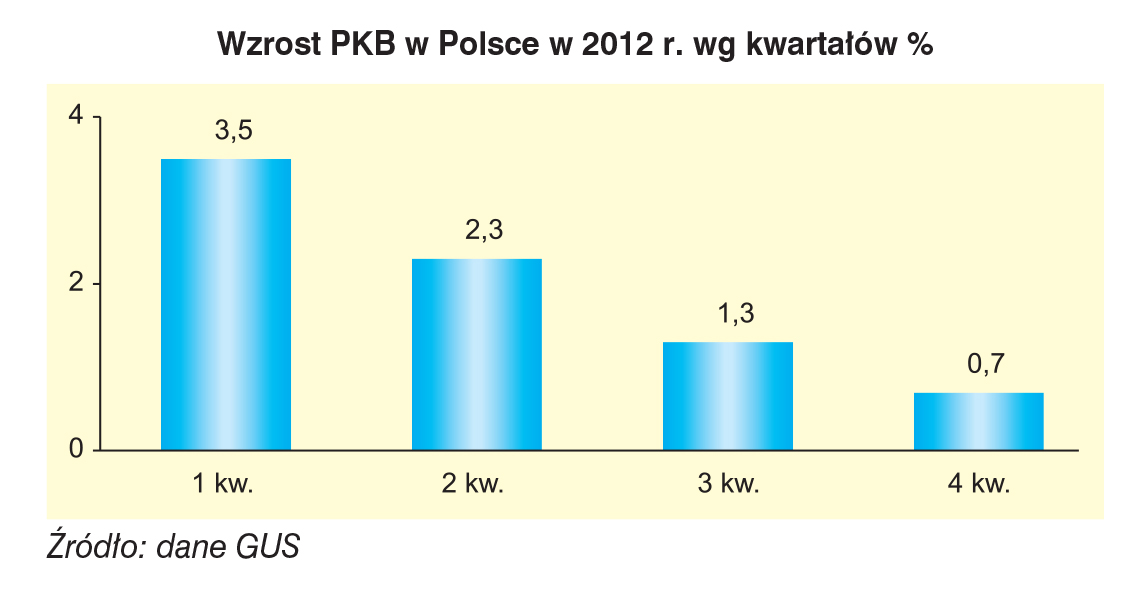

Przy dużym finansowym udziale programów infrastrukturalnych w rynku warto uczestniczyć w ich realizacji. Przedsiębiorstwa budowlane dostrzegały swoje szanse i zabiegały o uzyskanie kontraktów. Podjęto olbrzymie programy infrastrukturalne. Początki ich realizacji były obiecujące. Produkcja budowlana wzrastała, zadania były planowane na wiele lat. Niepokój budziły opóźnienia wielu projektów, ale załamanie nadeszło w drugim półroczu 2012. Jeszcze w pierwszych miesiącach 2012 sektor budownictwa osiągał wysokie wskaźniki wzrostu. Od czerwca z miesiąca na miesiąc sytuacja w budownictwie była coraz gorsza. Już wcześniej przewidywano, że nadchodzi osłabienie tempa wzrostu w budownictwie, ale zaskoczyła gwałtowność i głębokość regresu.

Przyczyn opóźnień w realizacji założonego celu przebudowy infrastruktury w Polsce było wiele. Powstawały nieporozumienia i konflikty między zamawiającymi i wykonawcami. Rozwiązania systemowe i przepisy wykonawcze - nie tylko nie sprzyjały, ale hamowały wzrost budownictwa (np. kryteria przetargów, zasady waloryzacji, nieprawidłowości w sferze egzekwowania ochrony środowiska). Przedsiębiorstwa podejmowały zadania przekraczające ich doświadczenie, umiejętności organizacyjne i logistyczne. Kłopoty zaczęły się od początku. Zbyt niska (nierealna) była wycena kontraktów. W przetargach obowiązuje kryterium najniższej ceny. Przedsiębiorstwa „zachłannie" walczyły o kontrakty i oferowały niskie ceny. Przekraczane były koszty kontraktów nie tylko z powodu nierealnej (zbyt niskiej) ich wyceny, rosły ceny materiałów i płace (płace rosły ze względu na angażowanie wykwalifikowanych specjalistów i pośpiech w realizacji zadań). Projekty były opracowywane „w ostatniej chwili". Na ogół wymagały wielu zmian, obciążało to wykonawcę (nawet wtedy jeżeli zmiany nie zależały od niego). Wykonawca ponosi ryzyko różnych zmian, a ma ograniczone możliwości waloryzacji kontraktów. Wszystkie te problemy ujawniały się, kiedy terminy oddawania obiektów do użytku nie były dotrzymywane, pieniędzy na wypłaty wykonawcom nie było i „lawinowo" wzrastały upadłości.

Problemem dla słabnącej gospodarki jest budowlany rynek pracy i konsekwencje dla rosnącego bezrobocia. Sektor budownictwa jest pracodawcą dla około 600 tys. osób. Regres działalności i upadłość firm budowlanych powodują zwolnienia z pracy, co powiększa rzeszę bezrobotnych. Małe firmy przechodzą do „szarej strefy", zawieszają działalność. Przypomnieć należy efekt mnożnikowy działalności budowlanej: 100 zatrudnionych w budownictwie kreuje 300-400 miejsc pracy w działach współpracujących (usługi, projektowanie, transport, materiały budowlane, wyposażenie obiektów budowlanych). Regres w budownictwie ogranicza miejsca pracy w dziedzinach współpracujących. W minionych latach przy presji na przyspieszenie realizacji opóźnionych zadań infrastrukturalnych wzrastało zatrudnienie i płace. W drugim półroczu 2012 stan zatrudnienia w przedsiębiorstwach budowlanych (> 9 osób) zmniejszył się o 20 tys. Są to zmiany relatywnie niewielkie przy tak dużym ograniczeniu działalności. Większa „fala" zwolnień może nadejść w 2013 r. Potwierdzają to dane za pierwsze miesiące 2013 r. kiedy zatrudnienie było niższe niż rok temu o 30-35 tys.

Negatywne konsekwencje regresu w budownictwie odczuwały też branże dostarczające materiały budowlane. W 2011 r. i na początku 2012 roku produkcja wszystkich materiałów wzrastała dynamicznie (projekty infrastrukturalne traktowano priorytetowo), ale w drugim półroczu 2012 kiedy nastąpiło załamanie budownictwa, spadał popytu na materiały i ograniczano produkcję. Produkcja cementu była w 2012 r. niższa niż rok temu o 16%, a w I kwartale 2013 r. zmniejszyła się o 73. Produkcja masy betonowej prefabrykowanej (beton gotowy do wylania) już w 2012 r. wynosiła 3/4 poziomu roku poprzedniego, w I kwartale 2013 zmniejszyła się o 30%. Nieco korzystniejsza jest sytuacja w branży konstrukcji stalowych. Podczas gdy produkcja betonów i cementu przeznaczana jest niemal wyłącznie na rynek krajowy - to wahania popytu na konstrukcje stalowe na rynku krajowym były zawsze łagodzone lub pogłębiane eksportem. Wartość branży elementów konstrukcyjnych wzrosła w 2012 r. o 5,1% przy zmniejszającej się ilości elementów stalowych na budowlany rynek krajowy, ale wzrastał eksport o 5% w ilości i blisko 20% w PLN.

Sytuacja finansowa sektora budownictwa

Już drugie półrocze 2011 r. wskazywało, że sytuacja finansowa w budownictwie może być zagrożeniem dla płynnego funkcjonowania przedsiębiorstw. W 2012 roku warunki finansowe ulegały pogorszeniu, szczególnie w przedsiębiorstwach budujących autostrady, drogi i obiekty infrastrukturalne. Przekraczane były koszty i wzrastały straty. Przepisy o rekompensowaniu wyższych kosztów i prac dodatkowych ponoszonych niezależnie od wykonawcy są nieprecyzyjne i przedsiębiorstwa ich nie wykorzystywały. Rosło zadłużenie i powstawały zatory płatnicze. Coraz więcej przedsiębiorstw ogłaszało upadłości.

Upadłości przedsiębiorstw budowlanych

W 2012 r. miał miejsce nienotowany w latach wcześniejszych wzrost ilości upadłości firm budowlanych. Podstawowe przyczyny to: pogarszająca się sytuacja finansowa, rosnące straty, brak płynności finansowej, uzależnienie od finansowania zewnętrznego. Wg różnych ocen liczba upadłości firm na rynku budowlanym i nieruchomości w 2012 r. wynosiła co najmniej 250 (1/4 wszystkich firm w kraju ogłaszających upadłość). Duża „fala" upadłości miała też miejsce w latach 2001-2003 w czasie głębokiego kryzysu w budownictwie, ale wtedy były to głównie firmy małe, a teraz oprócz małych są też duże i bardzo duże, w poprzednich latach silne kapitałowo. Niektórzy eksperci uważają, że obecnie „intensywność" upadłości w budownictwie zmniejsza się. W ciągu trzech pierwszych miesięcy 2013 roku upadłość ogłosiło 211 firm, a w tej grupie było 46 firm budowlanych.

Koniunktura

Wskaźniki koniunktury są (nie jedynym), ale istotnym sygnałem nadchodzących zmian. Do grudnia 2012 było coraz więcej pesymistów niż optymistów (47% do 7%). W pierwszych 4 miesiącach 2013 oceny ogólnego klimatu koniunktury były nadal negatywne, ale nieco się poprawiły. Nadal więcej przedsiębiorstw uważa, że sytuacja może zmierzać „ku gorszemu" niż „ku lepszemu", ale różnice zmniejszaj ą się (36% do 13%). Prognozy portfela zamówień i prognozy ogólnej sytuacji gospodarczej (wg badań w przedsiębiorstwach budowlanych) wskazują, że kryzys w budownictwie może w kolejnych miesiącach osłabnąć. Inne wskaźniki również potwierdzają szanse na odwrócenie negatywnych tendencji. Sytuacja finansowa (chociaż nadal „słaba"), ale w 3. i 4. kwartale wyniki były lepsze niż w pierwszym półroczu 2012. Przy ogólnej tendencji spadkowej wydawanych pozwoleń na budowę w drugiej połowie 2012 r. w kilku istotnych kategoriach budownictwa wydano więcej pozwoleń (m.in. budowle infrastruktury drogowej i kolejowej, energetyka).

Perspektywy na lata 2013-2014

Rynek budowlany oceniany w skali całego 2012 roku obniżył się niewiele, ale w drugim półroczu regres był głęboki. Pogorszenie sytuacji w budownictwie było oczekiwane, jednak przewidywano, że będzie łagodniejsze i nadejdzie nieco później. Spadek wartości rynku budowlanego w 2013 roku jest nieuchronny, różne są oceny skali tego zmniejszenia. W pierwszym półroczu 2013 produkcja budowlana będzie niższa o około 10% w porównaniu z rokiem ubiegłym, obok wielu trwających problemów i trudności w budownictwie - będzie działał „efekt statystyczny" (porównywanie do bardzo wysokich wskaźników I półrocza 2012 roku). W drugim półroczu 2013 mogą pojawić się pierwsze sygnały powrotu do równowagi, jeżeli rozpoczęte projekty będą w najbliższym czasie kontynuowane, a niektóre kończone. Jeżeli w skali całego 2013 r. spadek rynku budowlanego wynosiłby 8-10%, będzie to sukcesem firm budowlanych. Istotniejsze byłoby stworzenie odpowiednich warunków dla wzrostu w latach następnych.

Wiele wskazuje na to, że w najbliższym czasie nie nadejdzie w budownictwie kryzys podobny do lat 2000-2003. W owym czasie inne były czynniki, które wywołały regres w budownictwie; budownictwo wymagało gruntownej restrukturyzacji, bez której nie mogło konkurować na europejskim rynku, zmniejszono zatrudnienie o 200 tys. osób, na rynku zostały przedsiębiorstwa najefektywniejsze. Po wejściu Polski w struktury unijne budownictwo uzyskało znaczne środki m.in. na rozwój zaniedbanej infrastruktury, co nie zostało jeszcze w pełni zrealizowane. Ten dział gospodarki charakteryzuje się nadal dużym potencjalnym popytem i są szanse (również konieczność), że projekty rozpoczęte i nowe będą kontynuowane.

Program „Inwestycje Polskie" (zapowiadany przez Prezesa Rady Ministrów w tzw. drugim expose, wygłoszonym w Sejmie RP 12 października 2012 r.) będzie wprowadzany w życie prawdopodobnie w drugim półroczu 2013. Przewidziane jest inwestowanie środków w realizację długofalowych i opłacalnych projektów infrastrukturalnych, efektów można się spodziewać od 2014 r. Oczekuje się przeznaczenia na infrastrukturę środków unijnych z nowej Perspektywy Finansowej 2014-2020.

Czynnikami osłabiającymi realność ocen prognostycznych jest jeszcze niepewna wysokość źródeł finansowania kontynuowanych oraz jeszcze nie rozpoczętych zadań infrastrukturalnych, mieszkaniowych, komercyjnych (oczekiwane środki unijne, finansowanie z budżetu centralnego, budżetów samorządów, inwestycje zagraniczne, kredyty mieszkaniowe). Istnieją też obawy, że nie zostaną usunięte błędy w rozwiązaniach systemowych, a nieporozumienia i konflikty na linii wykonawca - zmawiający będą podobne jak w latach ubiegłych.

KOMENTARZE (0)

Do artykułu: Jak długo będzie trwała dekoniunktura w budownictwie?